昨日、大手住宅メーカー(○○○ホーム)が倒産したというニュースを見かけました。

ただ、破産ではなく民事再生法適用ということなので、

別の企業が手を差し伸べることでその住宅メーカーは継続する形になるようです。

そこで契約済みだったり工事中だったりする方々は気が気じゃないと思いますが、

最悪の事態は避けられたということだと思います。

・・・

「契約後や工事中に工務店が倒産したらどうなるの?」

・・・

これから家づくりを託す工務店が倒産するなんて事はあんまり考えないと思います。

しかし残念ながら、冒頭の大手住宅メーカーでも倒産する時代。

法人である時点で倒産の可能性はゼロじゃありません。ありうる話です。

工事依頼先の工務店が倒産したとして、施主様にとって最悪のケースは、

お金は払ったのに未着工もしくは工事ストップ という事態。

払った代金分の工事が進んでいればまだいいのですが、

着工金で半額払ったのに未着工で工務店倒産!なんてこともあり得るから怖い。

だから、施主様と工務店双方のリスクヘッジのために

普通は工事代金を複数回に分けて支払うのものです。

契約時、着工時、中間、引渡時、総額の1/4づつとかね。業界の慣習です。

(出来高分を払うイメージ)

(着工前の支払額が異様に大きい場合は要注意。)

・・・

・・・

仮に上記のような常識的な支払い条件だったとしても、

事業停止のタイミングによっては施主様が不利益を被る事もありうるので、

支払いを複数回に分けたとて完璧とは行きません。

で、

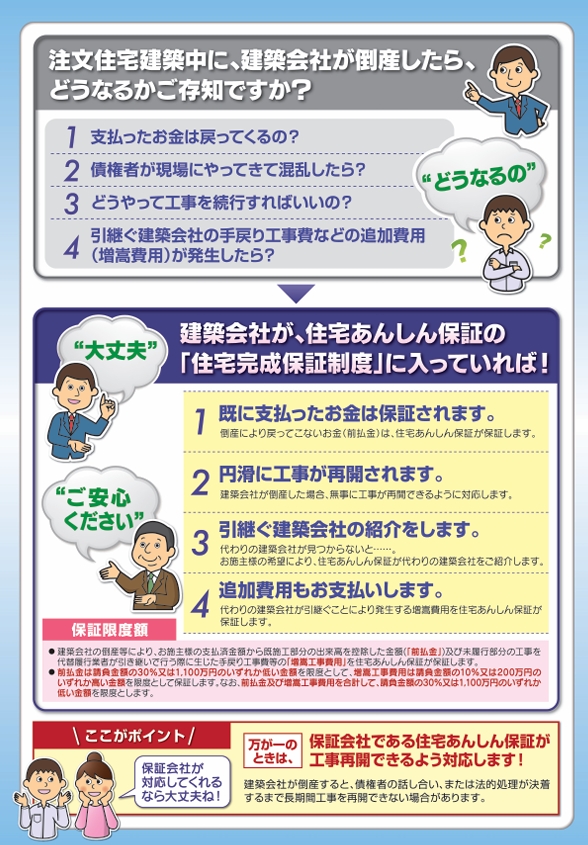

そんな不安やリスクを埋めるものとして “住宅完成保証制度” というものがあります。

万が一、

工務店が倒産して工事継続が不可能となった時に助けてくれる保険のようなものです。

当然、保険なので費用がかかり、それは施主様が負担することになります。

概要は下記のようなイメージですね。安心感がグッと高まります。

(何でもかんでも100%保証されるわけではないので注意が必要ですが)

「だったらすべての工務店がコレに加入すればいいじゃん」と思うじゃないですか。

残念ながら皆が皆、この制度に加入できるわけではありません。

過去数年分の決算書を提出して経営状況の審査を受けて、

それをクリアした法人でないとこの制度は使えないんですね。

つまりこの制度を使える工務店という時点で

“一定の健全な経営状態であること” の証明となります。

ちなみに日本の工務店の過半は赤字経営というデータがあったりします。つまりそういうことです。

・・・

はい。

審査を無事にクリアし、ダイキョーでも住宅完成保証制度が使えるようになりました。

この保険を付ける付けないは任意です。施主様がご判断することです。

ナフサショックもあり経営状況を憂慮される方々もいらっしゃると考え、今回導入してみました。

しかし、正直に申し上げますと、

施主様が保険料を払ってまでコレを使う必要は無いと考えております。

決算書を見た第三者が “一定の健全な経営状態である” と言っているのであれば

それで十分な安心材料になるような気がするのですが、いかがでしょうか。